随着信息技术的飞速发展,企业对于专业化技术服务的需求日益增长,尤其是信息工程领域的支持与合规性财务咨询服务。信息工程技术服务合同与票据信息咨询服务,作为两类常见但侧重点不同的服务契约,在企业运营中扮演着重要角色。本文旨在解析这两类服务合同的核心要素、关联性及实践中的注意事项。

一、 信息工程技术服务合同

信息工程技术服务合同是指服务提供方(受托方)与需求方(委托方)之间,就特定的信息技术工程项目的设计、开发、实施、维护、培训等相关服务达成的协议。其核心在于提供技术解决方案与实施服务。

关键条款解析:

1. 服务范围与内容: 这是合同的核心,必须清晰、具体地界定项目目标、交付成果(如软件、系统)、实施阶段、技术标准及验收方法。避免使用模糊表述,以减少后续争议。

2. 服务期限与进度: 明确项目的起止时间、关键里程碑及进度安排。应包括延期处理机制和双方的责任。

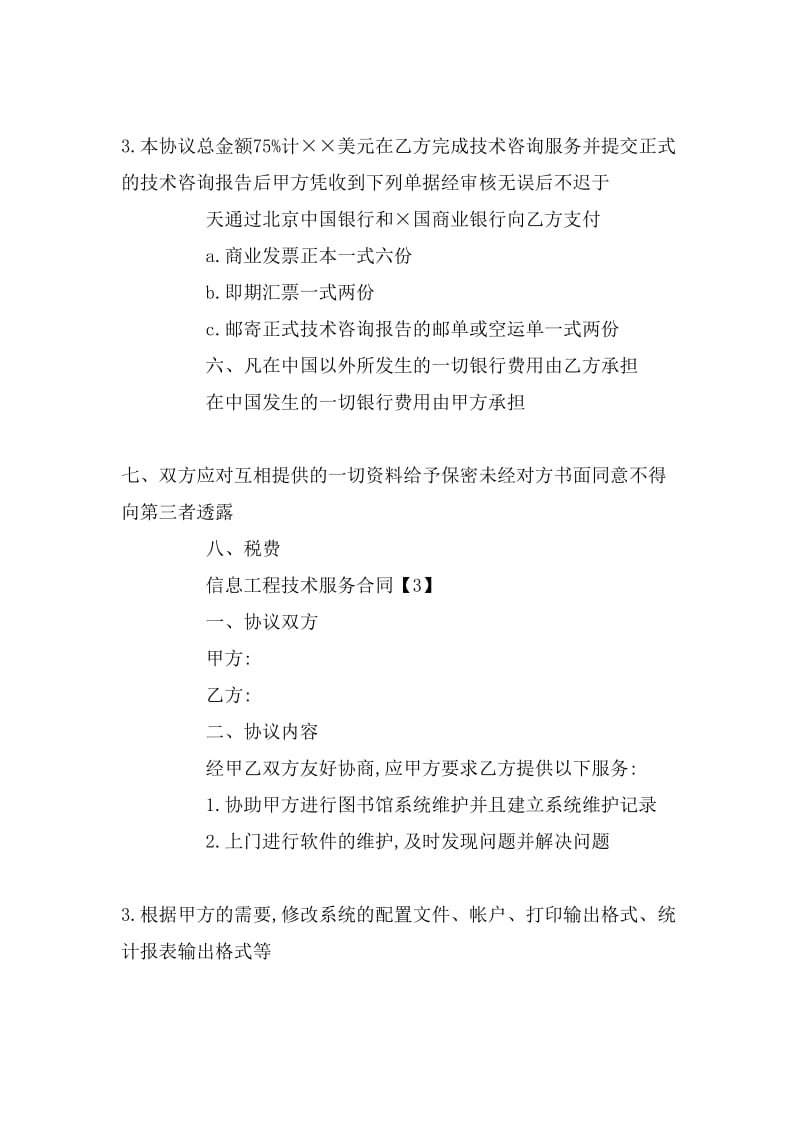

3. 费用与支付方式: 详细约定服务总价、计价模式(如固定总价、工时计价)、支付节点(常与里程碑挂钩)及发票开具要求。支付条件应与可验证的交付成果紧密关联。

4. 知识产权: 至关重要。需明确约定背景知识产权(双方各自带入)的归属,以及履行合同中产生的成果知识产权的归属(通常归委托方,或双方共有)。服务方可能要求对预置工具或通用模块保留权利。

5. 保密义务: 双方应对在合作中获悉的对方商业、技术信息承担保密责任,并明确保密期限(通常不因合同终止而失效)。

6. 违约责任与免责: 明确任何一方违约(如延期交付、不符合要求、未按时付款)的后果,例如支付违约金、赔偿损失。应列明不可抗力等免责情形。

7. 维护与支持: 约定项目验收后的技术支持、维护服务期限、响应时间、服务范围及可能产生的后续费用。

二、 票据信息咨询服务

票据信息咨询服务合同则侧重于财务与税务合规领域。服务提供方利用其专业知识,为客户(企业)在票据管理、税务筹划、风险识别、政策解读等方面提供咨询、分析、培训等服务。其核心在于提供专业意见与合规方案,而非直接的技术实施。

关键条款解析:

1. 咨询服务内容: 明确咨询的具体领域,例如:增值税发票合规性审查、票据流转风险诊断、特定业务场景(如并购、重组)的票据税务筹划、相关法规政策培训等。

2. 服务成果与交付: 咨询服务的成果通常是报告、方案、建议书或口头咨询意见。合同应明确成果的形式、交付时间及验收标准(如委托方确认收到)。

3. 咨询费用与支付: 约定咨询费的金额或计算方式(如按项目、按小时),以及支付时间(可能在服务开始前、分期或完成后)。同样需明确发票事宜。

4. 双方责任: 服务方应保证其提供的咨询意见符合现行法律法规,并尽到专业勤勉义务。委托方则有责任提供完整、真实的背景信息和资料。

5. 责任限制: 咨询服务合同通常包含责任限制条款,明确服务方对其建议的最终商业决策不承担责任,赔偿可能限于服务费总额。这一点需双方充分理解并协商。

6. 保密条款: 同样关键,尤其涉及企业的财务数据、税务信息等敏感资料。

三、 两者的关联与协同

在实践中,一家企业可能同时需要这两类服务,且二者可能产生交集:

- 场景示例: 企业实施一套新的ERP(企业资源计划)系统(涉及信息工程技术服务)。新系统的上线将直接影响财务流程和票据管理方式。因此,企业可能需要同时聘请票据信息咨询服务,以确保新系统流程设计符合税务要求,实现“票、财、税”一体化合规管理,并规划平稳过渡方案。

- 合同协同: 在这种情况下,企业应注意两份合同间的衔接。例如,技术合同中关于财务模块的需求规格,应咨询财务顾问的意见;咨询服务的成果(如合规要求)应作为技术合同的一部分输入,确保开发团队予以实现。

四、 签订与履行建议

- 需求明确化: 在签订任何合同前,企业应尽可能细化自身需求,明确想要达成的业务目标和技术/合规标准。

- 服务商资质审查: 对技术服务商,考察其技术能力、成功案例和团队配置;对咨询服务商,考察其专业资质(如注册会计师、税务师)、行业经验和口碑。

- 条款谈判与审阅: 重点关注服务范围、交付标准、费用支付、知识产权、违约责任及责任限制条款。对于不明确的术语应要求定义。建议由法务或专业律师审阅。

- 过程管理与沟通: 在合同履行中,建立有效的沟通机制和项目管理制度。定期检查进度,对照合同条款进行阶段性确认和验收,并妥善保管所有往来函件、会议纪要和交付记录。

- 重视文档与发票: 确保所有服务成果、验收报告均以书面形式确认。严格按照合同约定开具、接收和支付发票,这对于财务管理和可能发生的争议解决都至关重要。

信息工程技术服务合同与票据信息咨询服务合同分别从技术实现和财务合规两个维度支撑企业数字化与规范化运营。理解其各自特点,并在需要时使其协同工作,将有助于企业更有效地管控项目风险、保障投资回报,并确保业务运营的合法合规。